広大地適用困難の場合は

「どんなものでも広大地適用」では、かえって税務署等への心証を悪化させ、これが否認へのステップとなっているのが近年の動向です。

例えば、どんな土地でも「開発想定図をつけ税務署等へ持っていくこと」は可能です。それで否認されようとされまいと、請け負った業者はお客様から報酬がもらえます。

広大地の適用は否認され、業者への報酬を支払わされ・・・それで本当にお客様のことを考えているといえるでしょうか。

弊社では「広大地適用困難」ならば、その理由をきちんとお伝えすることも専門家としての役割と考えております。反対に、広大地適用の主張に合理性がある場合には、とことん主張していきます。

ですから、現在のところ弊社で提出した広大地判定について税務署等から否認されたケースはありません。

広大地かどうかの判断に迷う場合でも、一次判定までは無料となっておりますので、費用の面からもお客様に安心していただけます。(→ご依頼の流れを参照)

すべてはお客様の利益のために、

私達は不動産の専門家として最高の仕事を提供いたします。

税理士の方は、こちらのページもご覧ください。→広大地判定における3ステップ

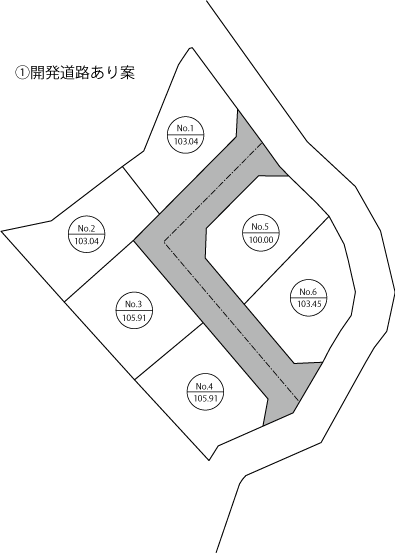

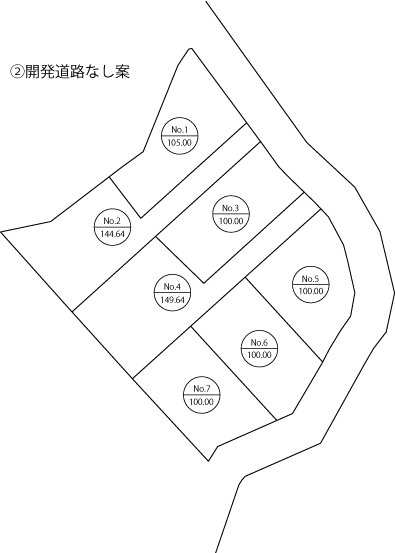

一次判定により広大地適用困難と判定された事例

対象地は角地でした。想定上は開発道路を入れることもできますが(①案)、本件の場合には、開発道路なしの案(②案)の方が明らかに経済的合理性が優るため、その旨をご説明のうえ、広大地適用困難と判定いたしました。

これは過去の否認例にもあり、うっかり広大地適用で出してはいけない事案です。

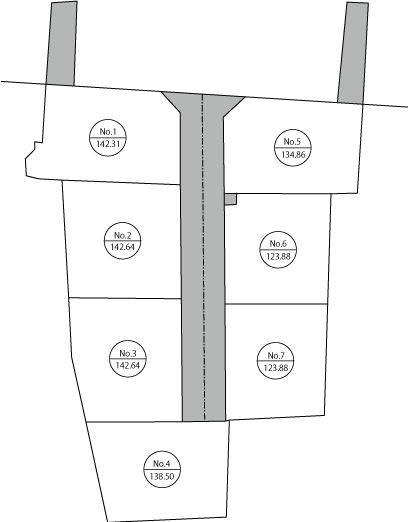

二次判定により広大地適用困難と判定された事例

対象地は国道沿いでした。他の業者からは「広大地で申告できます」と言われたとのことでしたが、当方で役所調査したところ、画地の出っ張った部分は計画道路として道路指定されており、建築基準法上の道路扱いであることが判明しました。この場合、間口がべったりと広い幅員の国道に面する略整形地となることから、用途地域(近隣商業地域)及び周辺の利用状況等からも商業地としての一体利用が合理的であり、広大地適用は困難と判断し、その旨をご説明させていただきました。

(下図は参考として提出した分割した場合の案)

広大地に該当しない場合の対処方法

広大地判定の結果、広大地には該当しない事案も多いのが実情です。

弊社はお客様の利益を鑑みない営利目的での広大地判定に係る報告書は発行しておりませんので、広大地適用を断念せざるを得ない場面では、理由をご説明のうえ、広大地判定に係る報告書の発行をお断りしています。

しかし、同時に弊社では、そのような場合、時価評価(鑑定評価)によって、適正な時価を証明することをおすすめしています。

そもそも、広大地適用を検討する土地というのは、一般的(標準的)な土地に比べて大きいことがほとんどですので、このような土地については、過去の経験実績上、多くの土地において面大減価(面積が大きいことによる価値の減少)が生じています。

面大減価の基本的な考え方は次のとおりです。

1.需要者が異なることによる場合

①標準的な土地の需要者はエンドユーザーである。

②標準的な土地よりも大きい場合、当該土地の需要者はデベロッパーとなる。

③デベロッパーは、エンドユーザーへの販売価格のみならず、業者利潤やリスク等の事業費用を考慮して、

当該土地を購入するためエンドユーザーベースの標準的な土地の価格に比べて、相応に割り引いて購入しなければ

採算が取れない。

④この割り引いた額に相当する金額が面大減価となる。

2.需要者が減少することによる場合

①標準的な土地の需要者はエンドユーザーである。

②標準的な土地よりもやや大きい程度の場合、当該土地の需要者はエンドユーザーである。

③しかし、土地の面積が大きくなると総額が嵩むため、支払える総額との関係で有効需要者が減少することになる。

④この有効需要者が減少することによる単価の下落に相当する金額が面大減価となる。

上記の面大減価は、広大地の考え方の基礎にあるものですが、広大地適用ができない場合には、土地評価では適切に反映されない項目となっています。

しかし、不動産の取引市場では当たり前の減価要因なのです。

それゆえ、時価を求める鑑定評価においては、面大減価として評価します。

例えば、先日弊社で、「広大地判定の結果、広大地適用は断念しましたが、鑑定評価によって時価証明をしたケース」として次の事案があります。

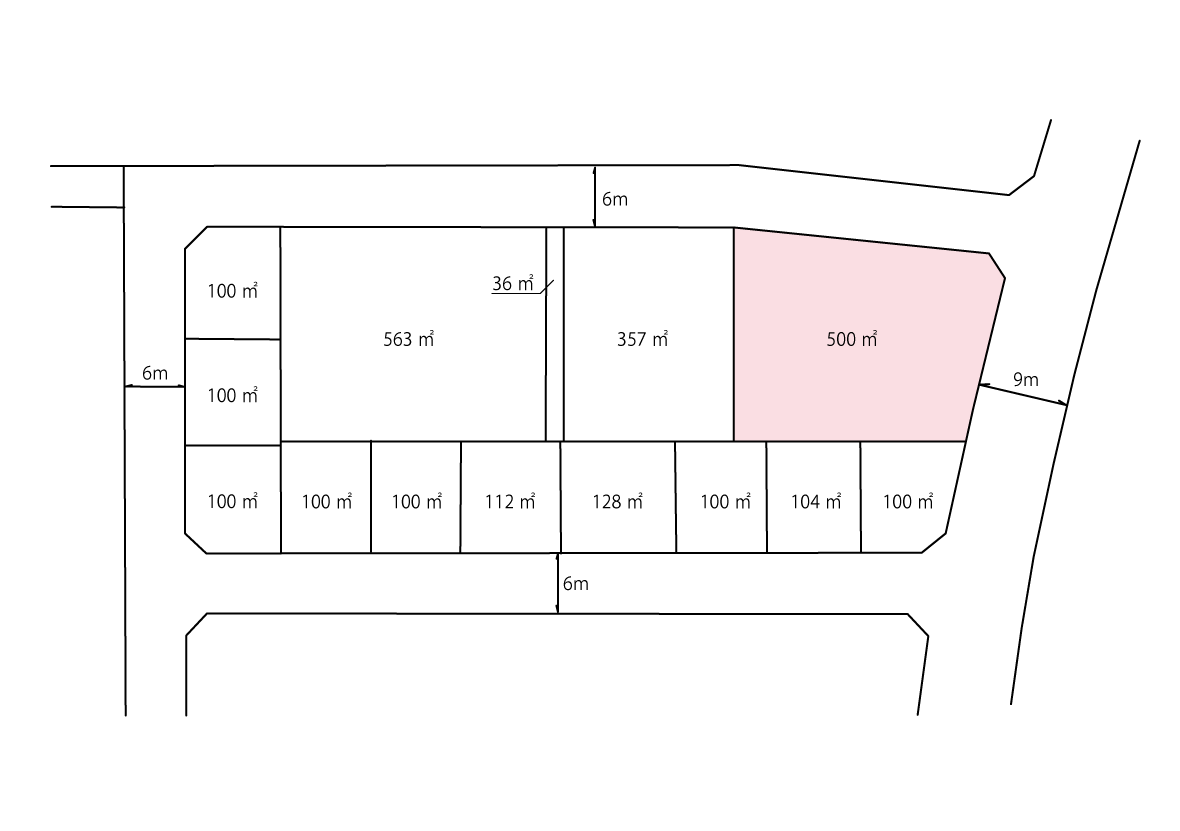

【仮換地指定図】 ※対象地は、仮換地指定を受けたピンク色の角地部分

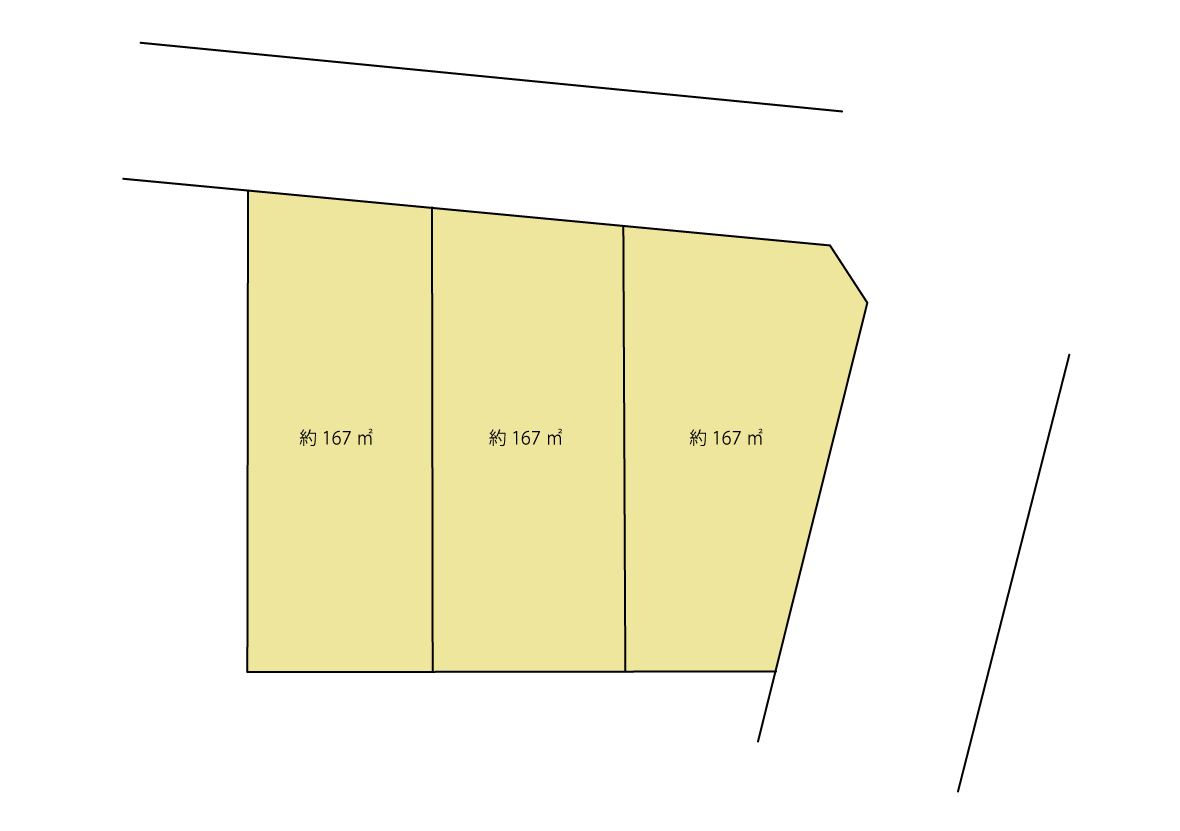

【分割図】 ※対象地は、下記のように分割できるため、広大地には該当しません

土地評価ベースでの金額:39,970,500円

時価評価(鑑定評価)金額:31,500,000円

しかし、時価評価の基本はケースバイケースですので、上記数値はあくまでも目安として考えるべきで、あくまでも実態に応じた評価を心がけなければいけません。

弊社では、広大地適用が困難な場合には、同時に時価評価ベースでの鑑定評価見込額を無料でお伝えしております。

どうぞお気軽にご相談下さい。

お問い合わせは、サイト内の「お問合せフォーム」から。

不動産鑑定事務所|埼玉|よつば鑑定|地代家賃評価|費用等即日見積可