判例・裁決例にみる広大地

平成23年9月5日公表裁決

(共同住宅の敷地として有効利用されているため広大地不適用)共同住宅の敷地として利用されている評価対象地は、その周辺地域の標準的な利用状況に照らしても有効利用されていることから、広大地には当たらないとしたケース

<事実>

・948.67㎡の土地上には、平成4年築の鉄筋コンクリート造アルミニューム板葺3階建て賃貸共同住宅がある

・本件土地は、第一種低層住居専用地域に指定されており、建ぺい率は60%、容積率は150%

<認定事実>

・相続時期の賃貸共同住宅では、12戸の賃貸が可能であるところ、11戸または12戸の賃貸がされていた

・本件建物の耐用年数は、耐用年数省令によれば47年であるところ、外観上、建築後の経年によることを超える損傷は存しない

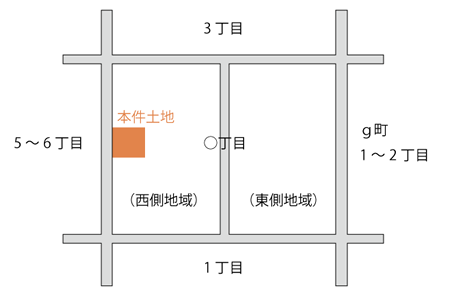

・本件土地がある○丁目は、同地区を東西に分断するように、南北に道路が敷設されている(本件土地があるのは道路を境に西側地域)

・東側地域にある135戸の建物のうち、共同住宅は2棟であり、建築年次別の内訳は、昭和40年代が1棟、平成元年代が1棟である。戸建住宅は133戸あり、うち30戸が平成10年以降に建築。本件贈与日以降の戸建および共同住宅はない

・西側地域にある32戸の建物のうち、共同住宅は8棟あり、建築年次別の内訳は、昭和40年代が2棟、昭和60年代が1棟、平成元年代が2棟、本件贈与日以降が3棟(3階建て以下)である

・本件土地の北90mに位置する地価公示地は、地積約426㎡、利用現況が住宅である

<判断>

・平成10年以降に西側地域内で新築された建物は共同住宅のみであることからすると、西側地域は、戸建住宅と共同住宅が混在する地域であると認められ、いずれもが西側地域における宅地の標準的な利用形態である

・本件土地は標準的な利用形態である共同住宅用地としてすでに利用されており、周辺地域の標準的な利用状況に照らしても、共同住宅用地として有効に利用されている

・本件土地上に共同住宅の建物が建築されていることは、地積が著しく広大であるか否かの判定に直接影響を及ぼすものではない

・ただし本件土地に関しては、すでに開発行為を了した共同住宅の敷地として有効に利用されていると認められるから、開発行為を行うとした場合における公共公益的施設用地の負担の要否について検討するまでもなく、広大地に該当しない

平成21年4月6日裁決

(共同住宅が建っている敷地の広大地適用)接面道路から奥行き距離の長い形状と認められ、戸建住宅の敷地として利用する場合には、敷地内の道路開設など公共公益的施設用地を負担する必要が認められるから、相続税評価額の計算上、広大地の評価の適用を認めるのが相当であるとされたケース

<事実>

・土地は、北西側道路に約11m、南西側道路に約72m、南東側道路に約41.5m接する三方路地

・土地上には、昭和45年築の鉄筋コンクリート造陸屋根4階建ての共同住宅2棟が建っている

・土地の属する用途地域は第一種低層住居専用地域で、建ぺい率50%、容積率80%。建築物の高さは10mを超えてはいけない(この高さ制限は昭和48年12月25日より定められた)

・土地周辺は、一部に3階建て程度の集合住宅が存するものの、そのほとんどは戸建住宅の建ち並ぶ住宅地域。相続開始日前の約5年間の宅地開発は、戸建住宅とするための開発が多く、中には地積2,000㎡以上の土地もあった

<判断>

・上記事実より、本件土地の周辺地域の標準的使用は戸建住宅の敷地である

・本件土地上には鉄筋コンクリート造陸屋根4階建ての共同住宅が存在しているが、この建物は建築後すでに35年を過ぎており、相続開始日においては、建物建築後の都市計画の変更により、同じ4階建ての建築物の建築はできないことなどの特殊事情があることからすれば、建物の存在を考慮しても本件土地はマンション適地等に該当するとはいえない

・本件土地周辺の標準的な戸建住宅の敷地面積は190㎡程度だが、本件土地の地積はこれに比して著しく広大と認められる

・本件土地は、接面道路から奥行き距離の長い形状と認められ、戸建住宅の敷地として利用する場合には、敷地内の道路開設など公共公益的施設用地を負担する必要が認められる

・よって、本件土地の相続税評価額の計算上、広大地の評価の適用を認めるのが相当

平成24年6月20日判決

標準的な宅地の地積に比して著しく地積が広大な宅地に当たるとは認めがたいとして広大地に該当しないとされたケース(A土地)

一体利用ではなく、敷地ごとそれぞれを持って1画地の宅地に当たっての評価となり、それぞれが広大であるとは認められないから広大地に該当しないとされたケース(B土地)

(A土地)

<事実>

・本件土地は面積約1,227㎡の二方路地で、前面道路より25mまでの範囲が第2種住居地域、それ以外は第1種中高層住居専用地域であり、いずれにおいても容積率200%、建ぺい率60%である。

・本件土地は、土地区画整理事業地内にある宅地であり、土地区画整理事業においては、この土地の利用について「中・高層住宅ゾーン」として中高層など非接地型の住宅や一部店舗などが形成されることが期待され、換地については1,000㎡以上の割り込みを主に行うものとされていた。

<判断>

・本件相続時において、「中・高層住宅ゾーン」を含む周辺地域内の42区画の土地については1区画当たりの平均面積は約927㎡であり、戸建(全体の1.2%)を除いた場合の1区画平均は約1,012㎡、マンション敷地の用に供された21区画(全体の55.7%)の1区画平均は約1,032㎡。21区画のうち8区画は本件よりも面積が大きく、そのうち1,500㎡を超えるものが3区画あった。

・面積約1,227㎡である本件土地は、地域内における標準的な宅地の地積に比して著しく地積が広大な宅地に当たるとは認めがたい。

・開発許可面積基準以上の土地であっても、その属する地域内の他の土地の規模の状況いかんによっては、広大地に該当しないと判断されることもある。

(B土地)

<事実>

・本件相続時、B土地上には、賃貸アパートとして2棟の木造2階建ての建物が存在しており、それぞれ前面に駐車場があった。

・各建物は、昭和49年8月頃に建築され、その建築に当たって約343㎡、約511㎡(私道含む)として、それぞれ新築計画に係る所定の確認手続きがなされ、認められている。

・本件相続税申告の際、2棟の敷地を分けて申告している。

・その後、B土地を売却し、6戸の戸建住宅の敷地とされたが、潰れ地は生じていない。

<判断>

・評価単位について、B土地は2棟の各建物の敷地の用に供されていたほか、各建物の前面の駐車場の用に供されていたものであり、各建物は同時期に建築されたものの、建築に当たっての所要の確認手続きも別個にされたそれぞれ独立の建物である。

・各建物の入居者が両建物の前面の駐車場をその入居する棟との関係を問うことなく利用していたとの事実を認めるに足りる証拠はない。

・各建物の敷地について、それぞれをもって1画地の宅地に当たると評価すべきであり、またいずれも開発許可面積基準である500㎡に満たないため、その地域における標準的な宅地の地積に比して著しく地積が広大であるとは認めがたく、広大地に該当するとは言えない。

平成23年12月6日裁決

戸建住宅の敷地として分譲開発した場合に公共公益的施設用地の負担は必要ないことから広大地には該当しないとされたケース

<事実>

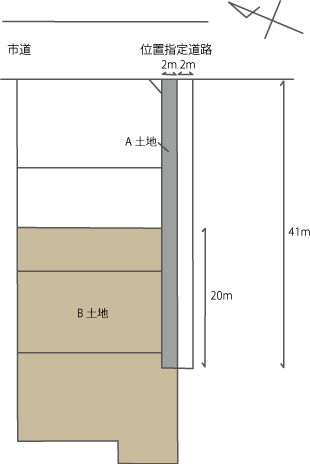

・A土地(82㎡)、B土地(550㎡)を相続。そのうちA土地はその南側で隣接する第三者所有の土地とともに位置して移動路となっており、間口4m奥行き41mである。B土地はそのA土地と南側で接面しており、市街化区域内の第一種住居地域である。

・市が定めた開発許可等審査基準では、道路配置計画において袋路状道路の幅員が6m以上の場合などと定めている。

・周辺地域は、一般住宅の中にアパート等が見られるが、主として戸建住宅が建ち並ぶ地域である。

<請求人の主張>

・B土地において開発行為を行うとした場合、接面している位置して移動路の道路幅を41mにわたって4mから6mに拡幅する必要がある。そうすると、拡幅部分のB土地内での用地提供は、公共公益的施設用地の提供と同じにあるから、B土地は広大地に該当する。

<判断>

・指導要綱や地価公示地の地積、分譲開発の1戸当たりの地積から判断すれば、標準的な宅地の地積である100㎡から210㎡程度までの規模に比して、本件土地は著しく広大であると認められる。

・位置指定道路の幅員を4mから6mに拡幅し、B土地内から当該拡幅部分を提供すれば、開発行為の許可を受けることができると認められる。ただし、接道部分に係る拡幅部分の道路敷きの提供は、開発区域内に新たな道路を開設する場合とは異なり、評価通達15から20-5までに定める減額補正では十分とはいえないほどの規模の潰れ地が生じたとは認められない。

・B土地は周辺地域における標準的な宅地の地積に比して著しく地積が広大であると認められるものの、戸建住宅の敷地として分譲開発した場合に公共公益的施設用地の負担が必要であるとは認められないから、広大地には該当しない。

平成23年12月6日裁決

評価対象地は、標準的な宅地の地積に比して著しく地積が広大とは認められないから広大地に該当しないとされたケース

<事実>

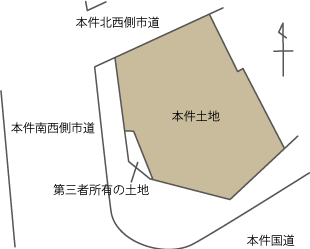

・本件土地は、市街化区域内に所在する準住居地域であり、国道と2本の市道に接面している不整形な三方路地である。

・本件土地が所在する地域は、本件同様の準住居地域並びに同地域と容積率及び建ぺい率を同じくする第一種住居地域及び第一種中高層住居専用地域が混在し、戸建住宅や共同住宅の中に、小売店舗、飲食店等が立ち並び、駐車場や畑も少なからず点在する地域である。なお、その地域のうち準住居地域である国道沿いの地域は、小売店舗、飲食店等が比較的多く立ち並ぶ地域である。

・本件土地は、相続開始日において未利用だったが、その後1階建ての店舗敷地及び来客用駐車場として一体利用されている。なお、本件土地の道路を挟んだ反対側にある土地では、相続開始日以前にコンビニと来客用駐車場として開発行為が許可されている。

・本件土地の北東約400mに平成19年の公示地が所在し、その地積は2,334㎡である。

・地域内で行われた戸建住宅の敷地の分譲開発は1ヶ所のみであり、本件土地のように国道に接面しておらず、路地状開発されている。

<判断>

・本件国道沿線地域における標準的使用は、低層店舗の敷地及び来客用駐車場用地であり、標準的な宅地の地積は、少なくとも1,000㎡以上の規模であると認められる。本件土地の地積は約1,077㎡であるから、都市計画法の規定等により開発行為の許可を受けなければならない面積である500㎡以上であるとしても、本件土地は、国道沿線地域における標準的な宅地の地積である1,000㎡以上の規模に比して著しく地積が広大であるとは認められない。

・仮に、標準的な宅地の地積が300㎡程度としても、本件土地を3区画に分割し、それぞれの区画を国道、2本の市道に接面させることにより、低層店舗等の敷地として開発行為を行った場合でも公共公益的施設用地の負担が必要であるとは認められない。

・以上のことから、本件土地は、国道沿線地域における標準的な宅地の地積に比して著しく地積が広大であるとは認められず、仮に、地積が300㎡程度の規模の低層店舗等の敷地として開発行為を行ったとしても、公共公益的施設用地の負担が必要であるとは認められないから、広大地には該当しない。

平成23年5月9日裁決

原処分庁の主張する標準的な宅地の地積の判断基準となる開発事例の選択が合理的でないため、原処分庁の主張が退けられたケース

<事実>

・本件土地は、東側で幅員約7mの公道に接面しており、間口19.10m、奥行き27.83m、面積528㎡の略長方形地の宅地

・戸建住宅が建ち並ぶ地域内であり、近年の開発状況は開発事例は12件(道路を開設する開発事例が5件、路地状開発の事例が4件、その他が3件)あり、これらの区画の1区画当たりの平均宅地面積は111.61㎡。また、90㎡以上120㎡未満の面積の宅地は全区画の58.6%である。

・開発事例のうち開発面積が約500㎡~1,800㎡の土地では、道路を開設する開発となっており、4~11区画の開発だった。

・路地状開発の事例においては、面積が約280㎡~400㎡、区画数は2区画又は3区画である。

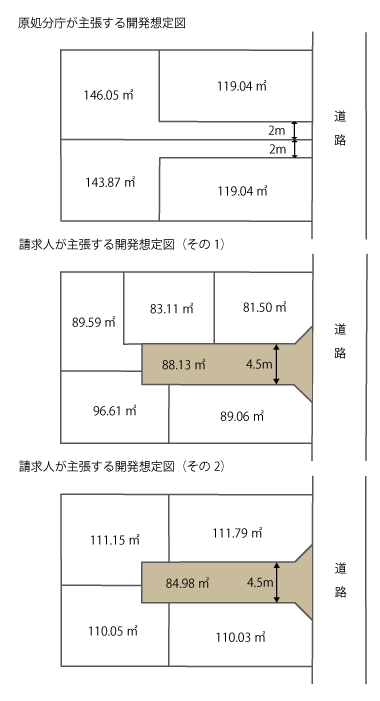

<判断>

・本件地域の開発事例から総合的に判断すると、本件地域において「標準的な宅地の地積」は、90㎡~120㎡未満であると認めるのが相当である。原処分庁は、本件土地が所在する地域における開発事例のうち、一部の区画のみの面積に基づき標準的な宅地の地積を判定する等、標準的な宅地の地積の判断基準となる開発事例の選択が合理的ではないから、原処分庁の主張は採用できない。

・本件地域においては、道路を開設した開発事例が路地状開発の事例より多く、その開発は、面積が約500㎡~1,800㎡の土地で行われており、宅地の区画数は4~11区画で、本件隣接地の開発も含まれている。

・本件地域における近年の地地開発状況と並びに土地の形状、公道との接続状況及び面積からすれば、本件土地は、「請求人が主張する開発想定図(その2)」のように、道路を開設して開発するのが経済的に最も合理的な開発であると認められる。

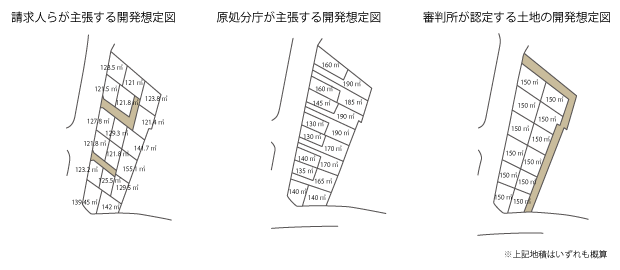

平成23年4月21日裁決

評価対象地は、既に開発行為を了した共同住宅の敷地として有効に利用されていることから、「広大地」には当たらないとされたケース

<事実>

甲土地及び甲地上建物について

・甲土地は南北の長さ約28m、東西の長さ約26mのく形の土地で、西側と南側が公道に面している

・甲地上には、平成14年1月18日新築の共同住宅があり、入居者専用の駐車場用地としても使用されている

・甲地上建物に係る賃貸料として定められた金額に対する実際に賃貸に供されたこと等により収入すべき金額の割合(実行収入割合)は平成19年1月から12月で98.19%、平成20年1月から12月まででも98.53%である

・甲地上建物の減価償却資産の耐用年数等に関する財務省令で定める耐用年数は47年で、外観上建築後の経年によることを超えて著しく老朽化又は損傷していない

乙土地及び乙地上建物について

・甲土地の南側に、幅員5mの公道を挟んで位置している

・南北の長さ約29m、東西の長さ約17mのく形の土地で、西側と北側が公道に面している

・乙地上には、平成2年8月8日新築の共同住宅があり、入居者専用の駐車場用地としても使用されている

・乙地上建物に係る実行収入割合は、平成19年1月から12月で100%、平成20年1月から12月まででも96.73%である

・乙地上の減価償却資産の耐用年数等に関する財務省令で定める耐用年数は34年で、外観上建築後の経年によることを超えて著しく老朽化又は損傷していない

<判断>

・本件各建物は、実行収入割合が100%に近いほど有効に利用されており、耐用年数も相当あって老朽化や損傷も認められないことから、いずれの建物も今後相当の期間利用することができると見込まれる。本件各土地は開発行為を了した上共同住宅の敷地として使用されており、近い将来において新たな開発行為を行うべき事情も認められない。

・本件地域内の存する宅地の用途別の面積の割合は、戸建住宅用地が約26%、共同住宅用地が約22%、法人等事業用用地が約21%、倉庫・車庫・工場用地が約30%であり、本件各土地は、これらの標準的な使用形態の一つである共同住宅用地として使用されているものであって、周囲の状況に比して特殊な形態で利用されているとは認められない。本件各土地は共同住宅用地として有効に利用されている。

・本件各土地は、既に開発行為を了した共同住宅の敷地として、その周辺地域の標準的な使用状況に照らしても有効に利用されているものと認められるから、広大地通達にいう広大地には該当しないものと認めるのが相当である。

平成23年4月1日裁決

評価対象地は、道路を開設するなどした開発を行うことが最も合理的であり、広大な市街地農地として評価するのが相当であるとされたケース

<請求人の主張>

・本件土地は、開発行為を行う場合には道路を開設する必要があり、公共公益的施設用地の負担が生じることになる。(図:請求人らが主張する開発想定図参照)

<原処分庁の主張>

・本件土地において路地状部分を有する宅地を組み合わせた開発を行った場合、これを行わなかった場合と比して建ぺい率や容積率及び駐車場のスペースの点から有利であり、また、同一用途地域内には路地状開発の事例もある。(図:原処分庁が主張する開発想定図参照)

<判断>

本件地域内の開発状況を見ると、

①本件土地と同規模程度の面積の土地で公共公益的施設用地の負担をしないで開発された事例がない

②周辺地域の路地状開発において見られる路地状敷地の数は2~4であり、原処分庁主張の開発想定図にある7つもの連続した路地状敷地を配置した開発事例はない

加えて、本件土地の形状、他の道路との接続状況及び面積等を総合的に勘案すると、本件土地は、道路を開設して開発するのが経済的に最も合理的な開発方法と認められる。

平成22年7月22日裁決

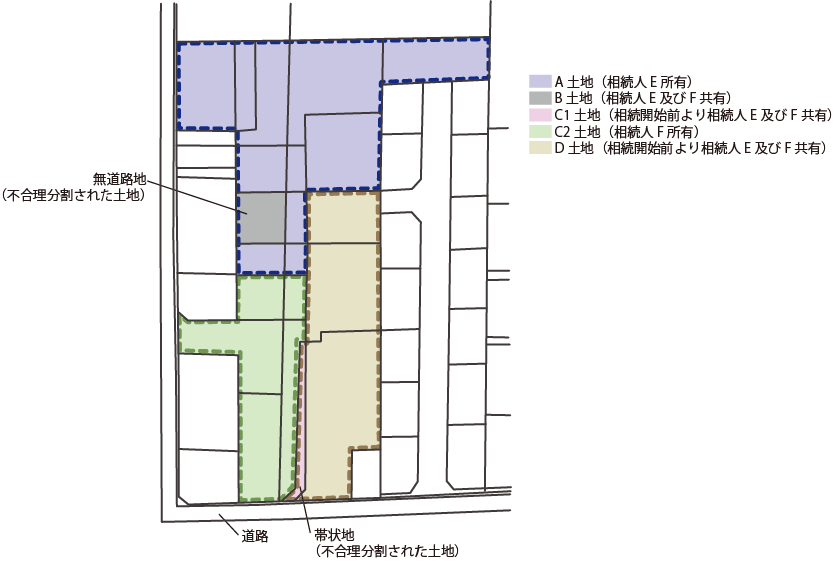

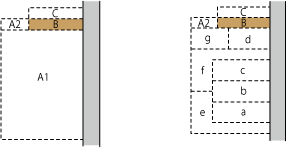

遺産分割の一部が財産評価基本通達7-2(1)注書に定める不合理分割に当たる場合には、その不合理分割に当たる部分のみ分割前の画地により評価単位を判定するのが相当であるとされたケース

<請求人の主張>

・各土地には物理的な区分はなく、その全体を継続してのうちとして使用していたものだから、利用の単位となっている一団の農地である各土地の全体を1つの評価単位として評価すべき

<原処分庁の主張>

・相続税は、相続人ごとに、その相続によって得た財産の価額を元として税額を算出する。よって、「利用の単位となっている一団の農地」とは、その相続により農地を取得したものが、これを一体として維持・管理、使用・収益、または処分をすることができる単位とするのが相当であり、本件は4つの評価単位となるが、不合理分割に該当するBはA土地と併せて評価することとなり、①A+B、②C2、③C1+Dの3つの評価単位により評価すべきである。

<判断>

・評価基本通達7-2(1)注書の趣旨は、不合理分割された土地をそのまま評価した場合、実態に即した評価がなされないことから、課税の公平に資する目的で評価単位を是正することにあると解される。かかる趣旨に照らすと、遺産分割の一部が不合理分割である場合には、不合理分割に当たる部分についてのみ是正すれば足りるから、その部分のみ分割前の画地により評価単位を判定し、その余の部分については、分割後の画地により評価単位を判定すべきである。よって、①A+B、②C2、③C1+Dの3つの評価単位により評価すべきである。

→詳しい内容は、国税不服審判所のホームページへ

平成21年6月25日裁決

土地区画整理事業地内の評価対象地につき、開発行為を行うとした場合に公共公益的施設用地の負担が必要とは認められないことから、財産評価基本通達24-4(広大地の評価)の適用はないとされたケース

①本件甲土地について

・本件土地区画整理事業により造成された土地で、中央部分の段差により上下2面に分かれている。

・A路線沿いは、敷地面積が600㎡以上の店舗等の商業用施設が連担し、C路線の北側は本件甲土地を中心として東西400mにわたり、敷地面積が150㎡から300㎡の戸建住宅が連担する住宅地域

②本件乙土地について

・本件土地区画整理事業により造成された土地で、中央部分の段差により上下2面に分かれている。

・近隣地域の利用状況は本件甲土地と同様

③本件丙土地について

・本件土地区画整理事業により造成された土地で、中央部分の段差により上下2面に分かれている。

・近隣地域は戸建住宅及び中層の共同住宅が連担する住宅地域であり、敷地面積は350㎡から700㎡となっている。

当審判所において経済的に最も合理的であると認められる利用を前提とし、開発想定図を作成すると、本件各土地については、公共公益的施設として道路を敷設することなく開発することが経済的に最も合理的であると認められる。

そうすると、本件各土地の開発を行うとした場合に、公共公益的施設用地として道路が認められないので、本件各土地の評価に当たって広大地通達の適用は出来ないこととなる。

平成21年3月25日裁決

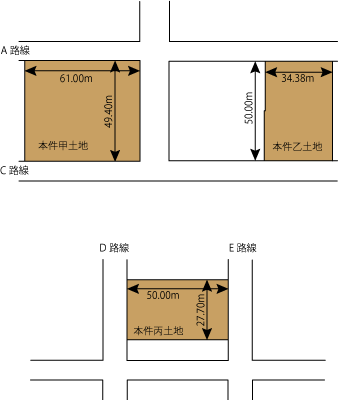

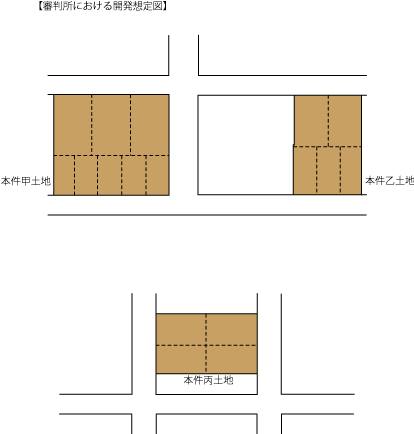

「土地の最有効使用が一体の敷地としてであり、公共公益的施設用地の負担が必要な土地であるとは認められない」ため、広大地を否認されたケース

<主張>

・地積は1200㎡以上あり、地域の公示地の平均地積157㎡をはるかに上回る

・近隣にマンションはあるが、すでにマンション需要が飽和状態となっており、マンション適地等に該当しない

・他会社の報告書では、土地の最有効利用は戸建分譲地と判断

⇒最も収益性が高く建築可能な開発想定図の分割図では、公共公益的施設(道路)の設置が必要。よって広大地に該当すると考えられる。

<判断>

・土地面積が基準を満たせば直ちに広大地に該当するわけではない

・周囲の地域の標準的な使用方法が店舗等の敷地(マンションの1階が店舗の場合も含む)となっており、街区には戸建住宅はない。また土地が6階建マンションに挟まれているため、低層の戸建住宅を建築するには不適当。

・他会社の報告書では、店舗等の敷地用地としての使用可能性を検討していない

・土地は中央部に2.6mの段差があるが、周辺の地域でも駐車場として利用するなど段差を生かして店舗にしている

⇒戸建住宅や小規模の複数店舗用地に分割するのではなく、全体を一体として店舗等の敷地として使用することが最有効使用と考える。よって公共公益的施設用地の負担が不必要であり、広大地に該当しない。

※図中の茶色で塗られている建物は、店舗建物及び1階部に店舗があるマンション

平成20年6月4日裁決

「公共公的施設用地の負担が必要な土地であるとは認められない」ため、広大地を否認されたケース

<主張>

・中規模の一般住宅が連たんする地域に所在(戸建住宅の敷地として有効)

・容積率は100%

・標準的な宅地として、地価公示地により間口対奥行の形状は1:1.1で開発すべき

⇒すると、潰れ地となる個所が出てくるため、この土地は「広大地」と判断する

<判断>

・戸建住宅の敷地とすることが合理的であると考えられるが、路地状敷地を組み合わせた区画割りによって公共公益的施設用地(道路)の負担を生じることなく分割することが可能

・区画割りされた土地も地積が近隣で行われた宅地開発での分譲地積や地価公示地の地積と同等である

⇒公共公益的施設用地の負担が必要な土地であるとは認められず、広大地には該当しない。よって、相続税評価額の計算上、広大地の評価の適用はない。

平成19年7月9日裁決

本件土地が属する地域は、

①幹線道路沿であることから、規模に規制のない店舗等を許容する第二種住居地域に指定され、その結果、幹線道路の交通量を勘案して、沿道の後背地にある主に第一種中高層住居専用地域の住環境を保護する効果をもたらしている地域であり、

②商業・文化機能等を強化した建造物の誘導等を推進する地域にあり、駅前商業地域に隣接して極めて交通の便も良く、中高層の集合住宅等のほか大規模な店舗や事務所の建築に適した地域で、

③現に戸建住宅の他、アパート、マンション、店舗併用住宅などの中高層の集合住宅及び事務所、大規模な店舗などの商業施設が混在し、

④加えて、建築物の建築をするために開発許可が必要となる地積500㎡以上の土地に係る建築物の建築状況をみると、集合住宅等や商業施設などが建築されている状況にあり、特に、本件土地と幹線道路を挟んで南側に位置する本件土地と規模、形状、接道状況が酷似する土地には、7階建ての分譲マンションが建築されている。

そうすると、本件土地は、社会的・経済的・行政的見地から総合的にみても、マンション適地等に該当するものと認められ、財産評価基本通達24-4に定める広大地には該当しない。

平成19年7月9日裁決

①本件土地は、路地状開発により、本件地域における標準的な宅地の地積に分割することが可能であり、

②本件分割図による路地状開発が路地状部分の幅員を満たすなど都市計画法等の法令などに反しておらず、

③容積率及び建ぺい率の算定に当たって、路地状部分の地積もその基礎とされ、さらに、

④本件隣接地が道路を開設することなく路地状開発されているという各事実が認められることからすると、本件土地については、路地状開発により戸建分譲を行うことが経済的に最も合理性のある開発に当たると認めるのが相当であり、公共公益的施設用地の負担が必要と認められるものには該当しないから、財産評価基本通達24-4(広大地の評価)の定めの適用はない。

平成18年12月8日裁決

財産評価基本通達24-4《広大地の評価》(以下「本件通達」という。)を定めた趣旨は、評価の対象となる宅地の面積が、当該宅地の価額の形成に関して直接影響を与えるような特性を持つ当該宅地の属する地域の標準的な宅地の面積に比して著しく広大で、評価時点において、当該宅地を当該地域において経済的に最も合理的な特定の用途に供するためには、公共公益的施設用地の負担が必要な都市計画法に規定する開発行為を行わなければならない土地である場合にあっては、当該開発行為により土地の区画形質の変更をした際に、公園等の公共公益的施設用地としてかなりの潰れ地が生じ、このような土地の評価に当たっては、潰れ地が生じることを当該宅地の価額に影響を及ぼすべき客観的な個別事情として、価格が減少していると認められる範囲で減額の補正を行うこととしたものである。

このような本件通達を定めた趣旨等にかんがみれば、本件通達でいう評価宅地の属する「その地域」とは、河川や山などの自然的状況、行政区域、都市計画法による土地利用の規制など公法上の規制等、道路、鉄道及び公園など、土地の使用状況の連続性及び地域の一体性を分断する場合がある客観的な状況を総合勘案し、利用状況、環境等が概ね同一と認められる、ある特定の用途に供されることを中心としたひとまとまりの地域を指すものと解するのが相当である。

これを本件についてみると、本件各土地が属する「その地域」とは、市道n線、市道k線、市道p線、及び県道m号線に囲まれた地域(以下「本件地域」という。)をいうものと解するのが相当であり、本件地域における宅地の利用状況は、一部は住宅用地として使用されているものの、大部分は、倉庫敷地、事務所敷地及び駐車場に利用されており、それらの地積の平均は、約1,970㎡程度であると認められるから、本件各土地は、本件地域の標準的な宅地の地積に比して著しく広大な宅地であるとはいえず、本件通達を適用することはできない。

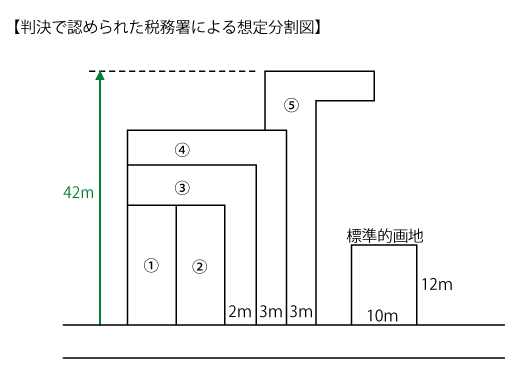

平成18年3月28日東京高裁判決(平成17年(コ)320号)

本件通達24-4は、「広大地」(その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で都市計画法4条12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるもの)につき、開発行為を行うとした場合に、大量の潰れ地が生ずるため、当該土地の評価の際に、潰れ地の生ずる程度により一定割合を減額する趣旨である。

このことからすると、既に開発行為を了しているマンションなどの敷地用地や現に宅地として有効利用されている建築物の敷地用地などについては、既に開発を了していることから、標準的な地積に比して著しく広大であっても、「広大地」には該当しないことになる。

また、上記の趣旨からすると、普通住宅地区等に所在する土地で、各自治体が定める開発許可を要する面積基準以上のものであっても、公共公益的施設用地の負担がほとんど生じないと認められる土地については、「広大地」に該当しないものというべきである。

税務署の作成した想定分割図(下図)のように、住宅分譲用地として開発する場合には区画形質の変更に該当せず、区域内に道路を開設する必要はなく、本件通達の「広大地」の適用は不要である。

広大地に該当するかどうか判断に迷われたら、ぜひ不動産の専門家「不動産鑑定士」にご相談ください。

弊社は全国対応可能です。また、一次判定までは無料で行っております。

一次判定のお申込・お問い合わせは「お問合せフォーム」から。

広大地についてはこちらのページもご覧ください。→広大地判定における3ステップ

不動産鑑定事務所|東京・埼玉|よつば鑑定|地代家賃評価|費用等即日見積可