公的価格と時価

下記記事は、平成22年9月から10月にかけて、弊社代表が税理士新聞に寄稿したものです。税理士に向けた内容のものですが、一般の方も知っておいた方がいい知識として掲載しております。

(1)公的価格とは

現在、我が国において一般的に公的価格といわれているものとしては、地価公示による公示価格、地価調査によ

る基準地価格、相続税路線価、固定資産税評価額の4つがあります。これらはいずれもその査定に不動産鑑定

士が関与しているものですが、これらの価格はそれぞれにその内容・性格が異なりますので、利用に際しては注

意が必要です。

| 地価公示 | 地価調査 | 相続税路線価 | 固定資産税評価額 | |

| 公表主体 | 国土交通省 | 都道府県 | 国税庁 | 地区町村 |

| 目的 | 適正な地価形成 | 国土法審査基準 | 課税基準 | 課税基礎 |

| 価格時点 | 1月1日 | 7月1日 | 1月1日 | 1月1日 |

| 公表時点 | 3月下旬 | 9月下旬 | 7月初旬 | 4月初旬 |

| 価格水準 | 概ね時価 | 概ね時価 | 公示価格の80% | 公示価格の70% |

| カバーエリア | 都市計画区域 | 都道府県全域 | 市街化区域 | 市区町村全域 |

(2)公的価格を利用する場面

上記でみた公的価格については、本来の目的以外に実際にどのように利用されるかというと、

①取引価格の参考

②時点修正率の把握

③鑑定評価における規準義務など

が挙げられます。

①は、特に路線価や固定資産税評価額は、対象地が面する又は対象地そのものの価格であるため、取引に際して気になるのはむしろ自然でしょう。

②は、不動産に通じてくると、不動産は価格変動があることを理解するので、変動率把握の参考として活用するようになります(例えば、類似している公示地の価格変動率を流用するなど)。

③については、鑑定評価では、地価公示法による公示区域において土地の正常価格を求めるときは公示価格を規準としなければならないと定められています。

(3)注意点

公的価格は、それぞれ本来の目的のために公表されているものですから、それ以外の目的で公的価格を利用する場合には特に下記事項には注意しなければいけません。

①用途の類似性

対象地と公的価格の土地は類似の用途である必要があります。

例えば、対象地が商業地であるにもかかわらず、対象地に近いというだけの理由から、住宅地の公示価格を参考にしてはいけないという意味です。

商業地には商業地特有の、住宅地には住宅地特有の価格形成があるのであり、近さだけでは比較検討ができないというのが不動産評価論の原則なのです。

②土地の個別性(規模・形状等)

公的価格は、固定資産税評価額を除き、「標準的な土地の1㎡あたりの価格」です。しかし、対象地にはそのほとんどの場合において、規模や角地といった個別性があります。それゆえ、仮に対象地の隣りに公示地があったとしても、公示価格をもって対象地の価格とみなすことはできないのです。

極端な例ですが、隣り同士の土地であっても、倍半分の価格差が生ずることもあるのです。

また、固定資産税評価額は個別性を反映しているものの、あくまでも固定資産評価基準上の反映であって、全ての価格形成要因を反映できているわけではないということを知っておいてください。

③価格水準の相違

公的価格のうち、相続税路線価は公示価格の80%を、固定資産税評価額は公示価格の70%を目安として設定されていることを忘れてはいけません。

つまり、相続税路線価や固定資産税評価額そのものは、基本的には、本来の時価よりも低いのです。

④必ずしも時価と一致しない場合がある

公的価格というのは、実はその扱いが大変難しいものです。なぜなら、公示価格といえども現実的には必ずしも時価を反映していないという批判があることも事実だからです。なので、相続税路線価を80%で割り戻せば時価ベースになる、又は固定資産税評価額を70%で割り戻せば時価ベースになるという考え方もありますが、必ずしも正しいとはいえないのです。

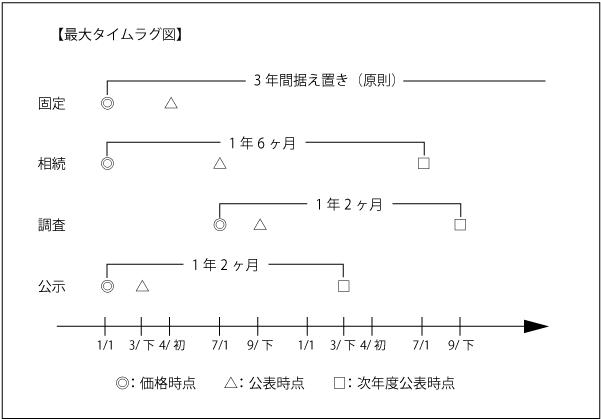

⑤ タイムラグがある

公的価格を利用するに際して注意しなければならないタイムラグには2つあります。

1つは査定時点と公表時点のタイムラグです。これは、公的評価はその作業過程上、それぞれの価格時点の数ヶ月前に査定しているというのが事実で、それゆえ、少なからず将来予測を包含して査定しているのです。

もう1つは価格時点と公表時点のタイムラグです。例えば地価公示の価格時点は1月1日ですが、公表されるのは3月下旬であり、この間約2ヶ月半あります。しかし、公表された時点での印象が強いため、あたかも公表時点における価格のような印象を与えてしまいますが、実際は過去の価格であることを理解しておかないといけません。

さらに、次の地価公示が公表されるのは翌年の3月下旬ですから、今の地価公示の価格が約1年2ヶ月間そのまま宙ぶらりんになっていることも忘れてはいけません。不動産の価格は常に変動しているのですから、この間の価格変動を意識しないと大変な間違いを犯すことになります。特に相続税路線価ではこのタイムラグがさらに大きくなるので、相続税路線価を利用する土地評価においては、時価との関係上特に注意が必要です(下図参照)。

お役立ち知識

ご案内

よつば鑑定の営業時間

(月~金)9:00~17:00

![]()

不動産鑑定事務所|埼玉|よつば鑑定|地代家賃評価|費用等即日見積可