広大地判定の基礎知識とポイント

広大地判定の基礎知識

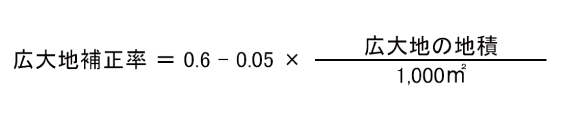

平成16年に改正された「財産評価基本通達」により、広大地の評価方法は劇的に変わりました。

それまで必要とされた開発想定図の作成や有効宅地化率の計算は原則不要となり、広大地評価は下記により一律計算を行うという実にシンプルなものとなりました。

しかし、実際に計算方法が簡素化されて、税理士の先生方の作業が容易になったかといえば、必ずしもそうではなさそうです。

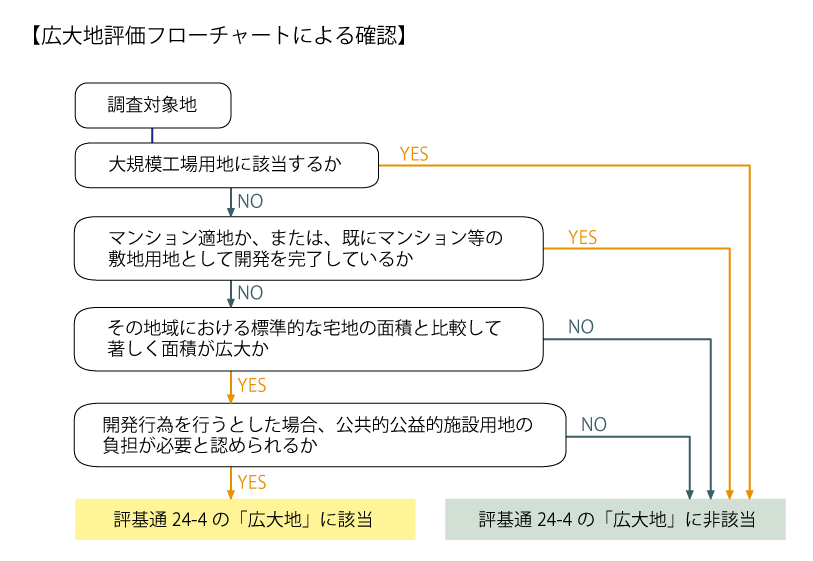

なぜなら、そもそも対象地が広大地に該当するのか否かという判定が必要になったからです。

広大地が適用されれば、最大0.35の補正率、すなわち65%引きとなります。

でも一方で、広大地が適用されないと補正はないため、適用の可否による価格差がとても大きく、その対処如何では税理士の先生方の専門家責任が問われかねません。

※イラストをクリックすると、別画面で開きます

広大地評価における重複適用

対象地が財産評価基本通達24-4の「広大地」に該当する場合には、正面路線価に広大地補正率及び地積を乗じて評価するため、原則的にはその他の補正率の適用はありません。

広大地補正率(減価)は全ての要因を考慮して決定されているという考え方に基づいているからです。

しかし、高圧線下地等の特殊な要因については、個別に斟酌することが相当とされるため、広大地補正率により評価した後、重複適用して評価することができますので注意が必要です。

広大地評価における各種補正率の適用関係をまとめたものが下表となります。

| 通達 | 項目 | 重複適用の可否 |

| 15 | 奥行価格補正 | × |

| 16 | 側方路線影響加算 | × |

| 17 | 二方路線影響加算 | × |

| 18 | 三方又は四方路線影響加算 | × |

| 20 | 不整形地の評価 | × |

| 20-2 | 無道路地の評価 | × |

| 20-3 | 間口が狭小な宅地等の評価 | × |

| 20-4 | がけ地等を有する宅地の評価 | × |

| 20-5 | 容積率の異なる2以上の地域にわたる宅地の評価 | × |

| 24-6 | セットバックを必要とする宅地の評価 | × |

| 24-7 | 都市計画道路予定地の評価 | ○ |

| 25(27-5) | 高圧線下地の評価 | ○ |

| 40他 | 宅地造成費の控除 | × |

| 40-3 | 生産緑地の評価 | ○ |

広大地適用の可否については、「情報」により、一定の基準が示されています。

しかし、これだけでは足りないのが現状です。

「本当に広大地に該当するのか?」と聞かれたときに、明確な回答をするためには、より実務的にな基準が必要です。

近年の動向を鑑み、弊社がおすすめする判定基準をお教えします。

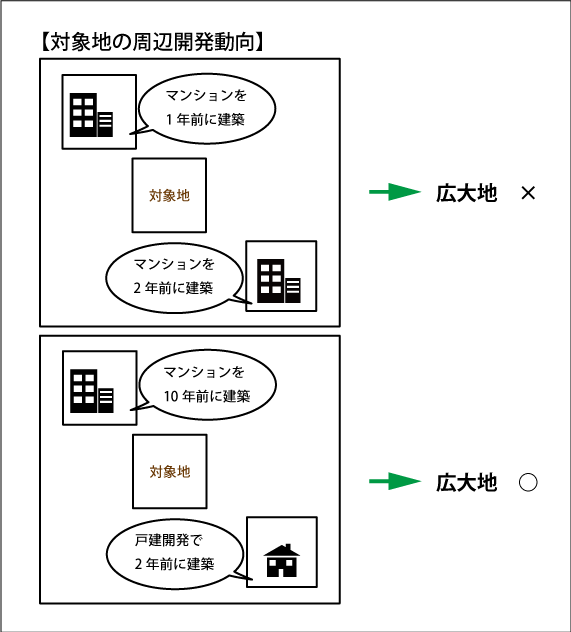

判定のポイント① 周辺における開発動向

近年では、この周辺開発動向を前面に押し出して課税当局が否認するケースが多くなりました。

規模が大きくても「マンション適地に該当するので広大地には該当しない」、又は「周辺に路地状敷地の開発事例があるので、本件でも路地状敷地分割が相当である」というロジックです。

これについては、いつ時点の開発なのか等を丹念に調査することにより、「近年」の開発動向を根拠を持って主張する必要があります。

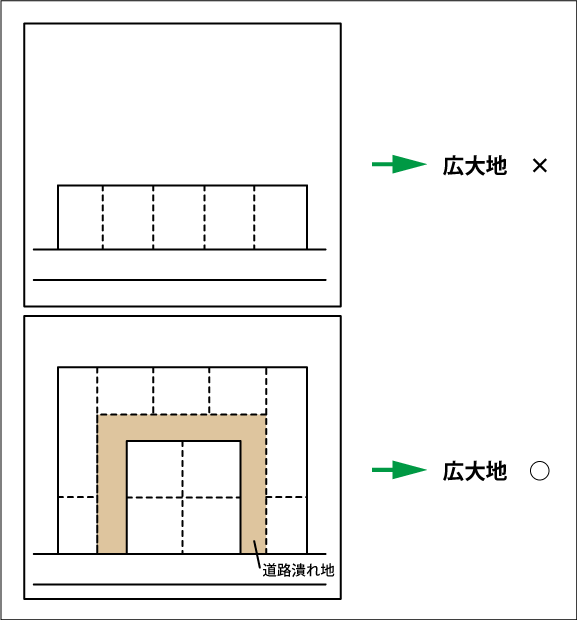

判定のポイント②開発道路の必要性の有無

先に示した平成18年3月28日東京高裁判決では、『本件通達24-4は、「広大地」につき、開発行為を行うとした場合に、大量の潰れ地が生ずるため、当該土地の評価の際に、潰れ地の生ずる程度により一定割合を減額する趣旨である。』と判示しています。

このことからも明らかなように、道路潰れ地(開発道路)が必要な土地か否かを判定することは絶対条件です。

また、地積が同じ土地であっても、各自治体の開発指導の違いにより、広大地適用が出来る場合と出来ない場合があります。

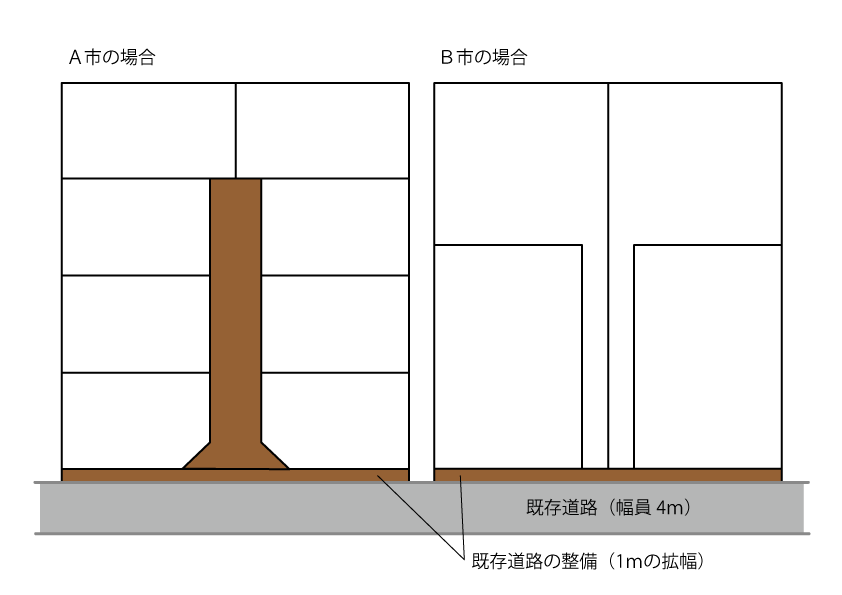

例えば、開発許可を要する面積を500㎡以上とし、ミニ開発分譲もない地域を想定し、A市では、開発指導要綱で一団の宅地造成を行う際の1区画当たりの宅地面積が80㎡以上、B市ではそれが200㎡以上と定められている場合、地積が837㎡の評価対象地(間口27m、奥行31m)について広大地に該当するでしょうか。

(A市、B市とも既存道路の幅員が4mであるため、既存道路の整備を必要とし、残地の810㎡について戸建宅地分譲を想定)

A市の場合

1区画当たりの宅地面積は、最低80㎡のため理論上は10戸可能と考えられますが、対象地は奥行があるため、良好な住宅環境を維持できるような宅地分割が困難で、区域内道路を開設する必要があると考えられます。

B市の場合

1区画当たりの宅地面積は、最低200㎡なので、最大で4戸となり、区域内道路の開設を必要とせず、敷地延長により分割すると考えられます。

よって、同じ地積にもかかわらず

A市の宅地=広大地に該当

B市の宅地=広大地に該当しない

となるわけです。ただし、B市の場合は区域内道路を必要としませんが、敷地延長による分割のため、旗状地部分については不整形な形状になり、また用途が限定される通路部分が現行の財産評価基本通達からは読み取れませんが、財産評価上これらの減価要素を何らかの方法により考慮すべきであると考えます。

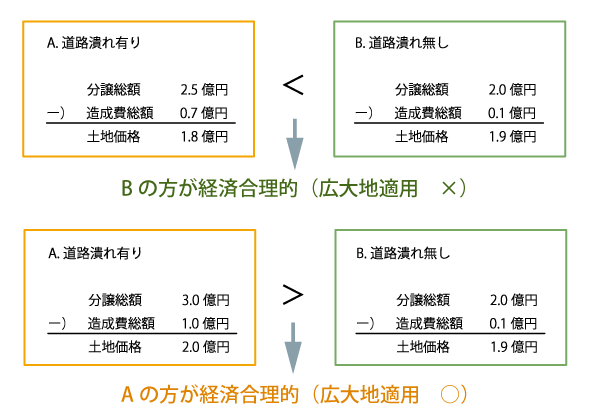

ポイント③経済合理性に基づく分割

裁決例や判例では、「経済合理性」という文言が見られます。

しかし、不動産鑑定士からいわせるならば、この点は誤解されているのではないかと思います。

なぜなら、経済合理性の根拠が薄弱だからです。

宅地分割における経済合理性とは、『開発道路を入れたうえで区画割りした場合における当該土地価格と、開発道路を入れないで区画割りした場合における当該土地価格を比較検討し、より土地価格が高くなる方を採用する』ことなのです。

これは、不動産鑑定評価基準が定める「開発法」に基づく価格を比較することにより判断することができます。

したがって、「路地状敷地で分割想定できるから」というのは、経済合理性を証明するものではないのです。

なお、開発道路を入れると、①造成費が高くなる、②分譲地面積は小さくなる、といったデメリットがある反面、①開発エリアの品等(グレード)が上がる、②分割地が整形地となる、等から分割地の単価は高くなるといったメリットがあります。

したがって、どちらの開発が結果として高くなるのかは、開発規模や周辺環境等により大きく左右されるため、一概にはいえません。

ポイント④適切な開発想定図面

ポイント②・③の妥当性を具体的に示すためには、開発想定図面があることが望ましいことはいうまでもありません。

あれ?開発想定図面は不要となったのでは?

確かに原則的には不要です。しかし、土地の利用を判定するに際しては、やはり開発想定図面がある方が説得力が格段に高まるのです。

もちろん、この図面は「経済合理性」にかなった合理的かつ合法的な分割想定でなければいけません。

この違いは、添付されている場合と、添付されていない場合とを比較すれば一目瞭然だと思います。

最近の傾向

広大地申告が可能な場合、税務メリットが大きいため、「是が非でも」というお気持ちはよくわかります。

しかし、「500㎡以上ならば何でも広大地申告」という姿勢は、かえってお客様の負担を増やす結果を生むことになりかねません。

例えば、どんな土地でも無理矢理に開発道路を想定した開発想定図をつけて広大地申告することは可能です。それで否認されようとされまいと、請け負った業者はお客様から報酬がもらえます。

しかし、広大地申告は否認され、業者への報酬を支払わされ・・・それで本当にお客様のことを考えているといえるでしょうか。

弊社では「広大地適用困難」と判定した場合、次善策として、鑑定評価による時価申告をご提案いたします。

なぜなら、たとえ税務メリットが減少したとしても、否認リスクも減少し、結果としてお客様満足度を高めることが可能だからです。

現在は新・広大地の黎明期は過ぎ、「何でも広大地」申告という姿勢は見直される時期にきています。

すべてはお客様の利益のために、

私達は不動産の専門家として最高の仕事を提供いたします。

広大地については、こちらの記事もお読みください。

広大地に該当するかどうか判断に迷われたら、ぜひ不動産の専門家「不動産鑑定士」にご相談ください。

弊社は全国対応可能です。また、一次判定までは無料で行っております。(→ご依頼の流れを参照)

一次判定のお申込・お問い合わせは「お問合せフォーム」から。

ご案内

よつば鑑定の営業時間

(月~金)9:00~17:00

![]()

不動産鑑定事務所|埼玉|よつば鑑定|地代家賃評価|費用等即日見積可